par

par L’industrie bancaire européenne traverse une crise existentielle silencieuse. Engluées dans des infrastructures informatiques vieillissantes, alourdies par des frais de structure colossaux et souvent incapables de répercuter équitablement les taux directeurs de la Banque Centrale Européenne sur l’épargne de leurs clients, les banques de réseau traditionnelles observent avec angoisse l’émergence d’un nouveau paradigme. Au cœur de cette révolution tectonique se trouve une entreprise qui redéfinit entièrement la relation à l’argent, à l’investissement et à la trésorerie : Vivid Money.

En combinant la rigueur institutionnelle d’une banque privée et l’agilité d’une Fintech de pointe, cette Super-App multi-actifs signe, selon de nombreux analystes, la mort programmée du compte bancaire tel que nous le connaissons. Pour comprendre l’ampleur de ce phénomène de désintermédiation financière, nous avons mené l’enquête à travers le prisme de deux réalités économiques distinctes mais complémentaires. D’un côté, Thomas, 35 ans, cadre supérieur parisien cherchant désespérément à protéger son pouvoir d’achat face à l’inflation. De l’autre, « Lumière Tech », une PME lyonnaise de 25 salariés dirigée par Marc, dont la trésorerie oisive était jusqu’alors rongée par l’inaction de son partenaire bancaire historique. Leurs trajectoires croisées illustrent la puissance de frappe d’un écosystème conçu pour ne laisser aucun euro dormir.

La Révolution de la Liquidité : Le Livret 3.85 % comme bouclier anti-inflation

Dans un contexte macroéconomique où l’inflation, bien qu’en phase de stabilisation, a durablement érodé les marges de manœuvre financières des ménages et des entreprises, la liquidité rémunérée est devenue le nerf de la guerre. Les livrets réglementés classiques montrent leurs limites de plafonnement, tandis que les comptes courants ne rapportent strictement rien. C’est ici que l’offre de Vivid Money frappe son premier grand coup.

L’épargne de précaution repensée pour les particuliers

Pour Thomas, la gestion de son épargne de précaution relevait du casse-tête. L’objectif était clair : disposer d’une somme disponible immédiatement en cas de coup dur, tout en générant un rendement capable d’amortir la hausse du coût de la vie. En basculant son fonds d’urgence sur le Livret 3.85 %, il a trouvé la quadrature du cercle. Ce produit offre une liquidité absolue et immédiate. Contrairement à des placements bloqués, Thomas peut transférer ses fonds vers son compte de paiement en quelques secondes, de jour comme de nuit, pour régler une dépense imprévue. Le rendement est calculé quotidiennement, transformant la frustration de l’épargne dormante en une mécanique d’intérêts composés particulièrement redoutable.

L’optimisation au centime près pour la trésorerie d’entreprise

La réalité est tout aussi saisissante pour le monde professionnel. Marc, dirigeant de Lumière Tech, voyait les liquidités de son entreprise stagner sur un compte pro traditionnel, facturé au prix fort pour un service minimaliste. En migrant la trésorerie excédentaire de court terme vers le Livret 3.85 %, la PME transforme un centre de coût passif en un centre de profit actif. L’argent en attente du paiement de la TVA ou des charges sociales n’est plus « mort ». Il travaille chaque jour, consolidant le fonds de roulement de l’entreprise. Cette agilité financière, autrefois réservée aux grandes corporations disposant de directeurs financiers spécialisés en placements monétaires de court terme, est désormais accessible via une simple interface mobile et web.

Verrouiller la performance : La stratégie institutionnelle du cat 4,76%

Si la liquidité est essentielle pour le quotidien, la construction d’un patrimoine solide ou la sécurisation d’un bilan comptable exige une vision à plus long terme. Les marchés obligataires et les taux directeurs étant par nature volatils, capturer un rendement élevé au moment opportun est une stratégie de gestion des risques fondamentale.

Sécuriser les excédents structurels

Marc, anticipant des investissements technologiques majeurs pour son agence d’ici 12 à 24 mois, ne pouvait se permettre d’exposer 100 000 euros de bénéfices aux fluctuations des marchés actions. Cependant, laisser cette somme sur un compte faiblement rémunéré représentait un manque à gagner inacceptable. La solution s’est matérialisée à travers le cat 4,76% proposé par l’application. Ce compte à terme permet de figer contractuellement un rendement exceptionnellement élevé sur une période donnée. En verrouillant ce taux, la PME s’immunise contre de futures baisses potentielles des taux de la Banque Centrale Européenne. Le cat 4,76% offre ainsi la sécurité d’un placement garanti tout en surperformant largement les offres de dépôt à terme de la plupart des établissements de crédit traditionnels.

Un rempart contre la volatilité pour l’investisseur particulier

Du côté de Thomas, le constat est identique. Ayant reçu une prime exceptionnelle de fin d’année, il cherchait un compartiment sécuritaire pour équilibrer son portefeuille global. Le cat 4,76% lui a permis de créer une « poche » de capital garanti, agissant comme un stabilisateur de portefeuille. C’est l’essence même de la diversification intelligente : associer des placements liquides, des comptes à terme sécurisés pour figer le rendement, et des actifs à plus haut risque pour dynamiser l’ensemble.

| Produit d’Épargne | Rendement | Disponibilité | Cible Principale |

|---|---|---|---|

| Livret 3.85 % | 3,85 % (calculé quotidiennement) | Immédiate | Épargne de précaution / Trésorerie courante |

| cat 4,76% | 4,76 % (taux verrouillé) | À l’échéance du terme | Capital à sécuriser / Excédents structurels |

L’avènement institutionnel du Web3 : Investir en Crypto sous la protection MiCAR

L’une des barrières psychologiques et structurelles majeures séparant la finance traditionnelle de la nouvelle économie numérique a longtemps été l’opacité et l’insécurité perçue des plateformes d’échange. Le scandale de FTX a laissé des traces. Mais l’environnement de 2026 est drastiquement différent, et Vivid Money s’impose comme un pont sécurisé entre la monnaie fiat et les actifs numériques.

Une profondeur de marché et des rendements alternatifs

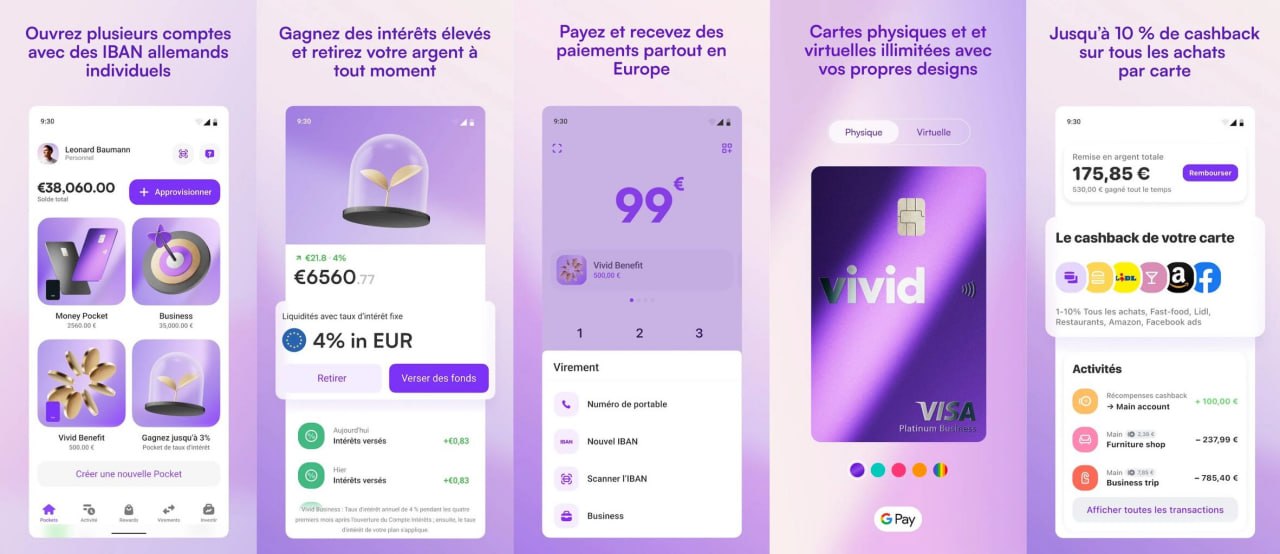

Thomas a toujours voulu allouer une fraction de son capital à l’écosystème blockchain, conscient des asymétries de rendement qu’il propose. Au lieu d’ouvrir un compte sur un « exchange » offshore aux pratiques obscures, il gère désormais son exposition au Web3 directement depuis son application principale. Avec un accès continu (24h/24 et 7j/7) à plus de 300 actifs numériques, il diversifie finement son approche. Mieux encore, la fonctionnalité Crypto ne se limite pas à l’achat et la conservation (HODL) ; elle propose un programme de rendement intégré permettant de générer jusqu’à 8 % d’intérêts sur certains de ces actifs grâce à des mécanismes institutionnels de staking.

L’impératif de la sécurité : La norme MiCAR

L’argument massue qui a convaincu Thomas, mais aussi des dirigeants d’entreprise qui commencent à diversifier modestement leurs bilans, est la conformité réglementaire stricte. La proposition Crypto de la plateforme opère sous le bouclier de la réglementation européenne MiCAR (Markets in Crypto-Assets Regulation). Ce cadre juridique historique impose des règles prudentielles drastiques aux prestataires de services sur actifs numériques (PSAN). Il garantit la transparence, la solvabilité des plateformes, l’absence de conflits d’intérêts et impose des réserves obligatoires. Investir en cryptomonnaies via cet écosystème, c’est bénéficier de l’innovation technologique du Web3 avec le filet de sécurité des directives financières européennes de plus haut niveau.

La Démocratisation des Marchés : Le Portefeuille actions et la révolution de l’etf

Historiquement, l’accès aux marchés boursiers était entravé par des tickets d’entrée prohibitifs, des frais de courtage opaques et des interfaces dignes des années 1990. Aujourd’hui, la création de valeur par les entreprises mondiales doit être accessible à tous, indépendamment du capital de départ.

L’investissement fractionné : La fin des barrières à l’entrée

Pour bâtir son patrimoine à long terme, Thomas a activé son Portefeuille actions. La véritable disruption de ce module réside dans l’investissement fractionné. Une action d’un géant de la technologie américain peut coûter plusieurs centaines de dollars, excluant d’office les petits épargnants d’une stratégie de « Dollar Cost Averaging » (DCA) millimétrée. La plateforme pulvérise cette limite en permettant d’investir dès 0,01 €. Thomas peut ainsi allouer exactement 50 € par mois à une sélection d’entreprises technologiques ou industrielles, en achetant des fractions d’actions. Son Portefeuille actions devient un outil sur-mesure, ajusté à son budget et exempt de friction.

La gestion passive de haut niveau : Le rôle clé de l’etf

Cependant, sélectionner actions individuelles (stock-picking) requiert du temps et des connaissances. Pour le cœur de sa stratégie, Thomas s’appuie sur la gestion passive. En intégrant le bon etf (Exchange Traded Fund) à son portefeuille, il achète en un seul clic un panier représentatif du marché mondial ou d’un secteur spécifique. L’etf lui garantit une diversification instantanée, des frais de gestion extrêmement faibles par rapport aux OPCVM bancaires classiques, et une liquidité immédiate en Bourse. Cette combinaison d’actions fractionnées pour le dynamisme et de fonds indiciels pour la stabilité architecturale redéfinit totalement la gestion de fortune pour la classe moyenne supérieure.

Au-delà du rendement : L’Intelligence Artificielle et le Cashback comme leviers de performance

Réduire cette application à un simple agrégateur de rendements serait une erreur d’analyse profonde. Sa capacité à disrupter le marché réside dans un écosystème holistique qui attaque les inefficiences financières sous tous les angles.

La révolution du pouvoir d’achat par le Cashback

Pour le B2C comme pour le B2B, chaque dépense est une opportunité de récupération de capital. Le programme de Cashback agressif proposé redessine les contours des habitudes de consommation. Thomas, en utilisant sa carte pour ses dépenses quotidiennes, récupère jusqu’à 10 % sur ses achats en supermarché ou auprès d’enseignes partenaires. Lors de la planification de ses vacances, il active des offres allant jusqu’à 30 % de cashback sur ses réservations de voyages. Ces remises ne sont pas de simples « points de fidélité » abstraits ; ce sont des liquidités versées directement dans ses poches d’investissement, créant un cercle vertueux où la consommation finance la constitution du patrimoine.

La gestion du budget de Thomas et de son épouse est également transfigurée par les « Shared Pockets » (Poches Partagées). Chacun dispose de son propre IBAN, mais peut alimenter une sous-poche commune pour le loyer ou les courses, attribuer une carte virtuelle à cette poche et gérer la trésorerie familiale avec une fluidité chirurgicale, sans les lourdeurs d’un compte joint traditionnel.

« Lumière Tech » et la puissance des Digital Employees

Pour la PME de Marc, les innovations opérationnelles sont encore plus spectaculaires. Le dirigeant ne navigue plus seul dans les méandres administratifs. La plateforme intègre des intelligences artificielles de pointe sous forme de « Digital Employees » : Anna, Lucas et Emma. Ces assistants virtuels automatisent la paperasse qui asphyxie habituellement les petites structures. Anna s’occupe du rapprochement bancaire et du tri des factures avec une précision algorithmique, Lucas gère la catégorisation des notes de frais des employés, tandis qu’Emma veille à la prévision des flux de trésorerie en scannant les habitudes de dépenses et d’encaissements.

L’encaissement, justement, est le fléau des PME (délais de paiement, retards). Grâce à son infrastructure de paiements physiques et virtuels de nouvelle génération, « Lumière Tech » bénéficie d’un encaissement ultra-rapide des factures en 1 seconde chrono pour ses clients professionnels via des liens de paiement dédiés ou des transferts instantanés. La vélocité de l’argent s’en trouve décuplée, diminuant drastiquement le besoin en fonds de roulement de l’entreprise.

Le Socle de Confiance : Ségrégation des fonds et régulation de fer

Toutes ces innovations technologiques ne seraient que des châteaux de cartes sans une infrastructure réglementaire et sécuritaire en béton armé. Sur les marchés financiers, la confiance n’est pas un argument marketing, c’est une exigence légale.

La force de cette Super-App réside dans son architecture de ségrégation des fonds. Qu’est-ce que cela signifie concrètement pour Thomas ou pour la trésorerie de « Lumière Tech » ? Cela signifie que les capitaux des clients ne sont jamais mélangés avec les fonds propres de l’entreprise de technologie. Ils sont cantonnés et sécurisés dans des comptes distincts, gérés et protégés selon les normes européennes les plus strictes.

Cette rigueur est soumise à la surveillance constante de régulateurs financiers de premier plan au sein de l’Union Européenne, notamment la CSSF (Commission de Surveillance du Secteur Financier) au Luxembourg et l’AFM (Autorité des marchés financiers) aux Pays-Bas. L’implication de ces instances garantit que les standards en matière de lutte contre le blanchiment d’argent, de vérification d’identité (KYC) et de ratios de liquidité sont respectés à la lettre. Pour un directeur financier ou un investisseur chevronné, la présence de la CSSF et de l’AFM dans l’équation réglementaire constitue la certification définitive de la maturité et de la fiabilité du système.

Conclusion : L’Architecture financière de demain, aujourd’hui

L’analyse macro-économique et micro-économique de l’écosystème mis en place démontre que nous avons dépassé le stade de la simple « banque mobile ». Il s’agit d’un réacteur financier complet, optimisant l’allocation du capital à chaque seconde. Que ce soit par la liquidité hautement rémunérée, la sécurisation par les comptes à terme, la diversification audacieuse et régulée vers les nouveaux actifs numériques, l’accès sans friction aux grandes places boursières mondiales ou l’automatisation de la gestion d’entreprise par des agents IA, chaque fonctionnalité répond à une défaillance critique des acteurs bancaires traditionnels.

L’histoire de Thomas, l’épargnant qui a repris le contrôle de son pouvoir d’achat, et celle de Marc, l’entrepreneur qui a transformé sa trésorerie en levier de croissance, ne sont pas des exceptions. Elles préfigurent le nouveau standard d’exigence des citoyens et des entreprises envers leurs partenaires financiers. Le compte en banque monolithique, inerte et coûteux est bel et bien mort. L’ère de la gestion active, diversifiée et automatisée du capital a pris sa place.

Méga-FAQ : Tout savoir sur la plateforme

Quel est le rendement de l’épargne de précaution chez Vivid Money ?

Le Livret 3.85 % offre une liquidité absolue et immédiate, générant un rendement calculé quotidiennement pour amortir la hausse du coût de la vie.

Comment verrouiller un rendement garanti pour sa trésorerie ?

Le CAT 4,76 % permet de figer contractuellement un rendement exceptionnellement élevé sur une période donnée, immunisant le capital contre les baisses de taux.

La plateforme propose-t-elle des services d’investissement boursier ?

Oui, via le Portefeuille actions et l’investissement fractionné dès 0,01 €, ainsi que des ETF pour une gestion passive à faibles frais.

Les investissements en cryptomonnaies sont-ils sécurisés ?

Oui, l’offre Crypto opère sous la stricte réglementation européenne MiCAR, garantissant la transparence et la sécurité des fonds.

À propos

société : Vivid Money

tel : 0987290167

site : https://vivid.money/

adresse 1 : 21 Rue Glesener, L-16 2, Luxembourg, Grand-Duché de Luxembourg

adresse 2 : 124 Rue Réaumur, 75002 Paris

SIREN : 937 945 327

SIRET (siège) : 937 945 327 00016

Numéro LEI : 98450063CEC896486958

Numéro de TVA : FR47937945327